")

Ασφυκτικές είναι οι πιέσεις που ασκούνται στους επενδυτές από την αύξηση του κόστους του εξοπλισμού για την κατασκευή φωτοβολταϊκών εγκαταστάσεων. Οι αυξήσεις σε σχέση με τις αρχές του 2021, όπως έχει γράψει και σε προηγούμενο ρεπορτάζ του το energypress, πλέον φθάνουν το 35% στα πάνελς, το 75% στα καλώδια εναλλασσόμενου ρεύματος, το 35% στα καλώδια συνεχούς, το 20% στους υποσταθμούς ΧΤ/ΜΤ, ενώ αυξήσεις παρατηρούνται και στις μεταλλικές βάσεις παρότι εκεί λόγω της μεγέθυνσης της ισχύος των πάνελς κανονικά το ανηγμένο ανά watt κόστος θα έπρεπε να μειώνεται.

Σύμφωνα με αναλυτικά στοιχεία που παρουσίασε ο ΣΠΕΦ σε πρόσφατο ενεργειακό συνέδριο, σε μεσοσταθμικό επίπεδο η αύξηση του κόστους κατασκευής ενός τυπικού φωτοβολταϊκού πάρκου φτάνει το 15-20%, στοιχείο που συμφωνεί και με πρόσφατη διεθνή ανάλυση του ΙΕΑ. Όπως είναι φυσικό η εξέλιξη αυτή έχει ανατρέψει τους προϋπολογισμούς των επενδυτών.

Παρόμοια κατάσταση βέβαια ισχύει και στον τομέα των αιολικών. Εξ’ ου και το υπουργείο με το άρθρο 57, του ν. 4903/2022 τον περασμένο Μάρτιο αναπροσάρμοσε προς τα πάνω τις ταρίφες των εκτός διαγωνισμού ΡΑΕ νέων αιολικών έργων έως 6 MW (αντί 3 MW προηγουμένως) στα 89 ευρώ/MWh αντί 72 ευρώ/MWh πριν. Στα φωτοβολταϊκά, ωστόσο, δόθηκε μόνο παράταση της τιμής των 65.74 ευρώ/MWh για δηλώσεις ετοιμότητας έργων έως 31/8/22, αντί των 63 ευρώ/MWh που θα ίσχυε από 1/3/22 σύμφωνα με το προηγούμενο πλαίσιο, στοιχείο όμως που κατά τους επενδυτές είναι παντελώς αδύνατο να καλύψει την αύξηση του κόστους που συνεχίζουν να υφίστανται τα σχετικά έργα.

Σύμφωνα με τον Πρόεδρο του ΣΠΕΦ Δρ. Στέλιο Λουμάκη που μίλησε στο energypress, o σύνδεσμος συνεχίζει να βρίσκεται σε επικοινωνία με το υπουργείο ενέργειας για το φλέγον αυτό θέμα, τροφοδοτώντας το με πραγματικά στοιχεία κόστους από την ελληνική αγορά και την ανοδική τους πορεία. Στόχος κατά τον κο Λουμάκη είναι να κρατηθεί η αναπτυξιακή πορεία του κλάδου για όλους και όχι μόνο για τις πολύ μεγάλες καθετοποιημένες επιχειρήσεις, που εκ της δομής τους είναι λίγο έως πολύ αδιάφορες με τις Τιμές Αναφοράς (ΤΑ), αφού έχουν πρόσβαση στην λιανική και τα πολύ μεγαλύτερα περιθώρια κέρδους που αυτή δύναται να προσφέρει για τη παραγωγή τους. Στον αντίποδα, φωτοβολταϊκά και εν γένει έργα ΑΠΕ έργα μη καθετοποιημένων επιχειρήσεων προσφέρουν διαφάνεια και πραγματικά χαμηλά κόστη ηλεκτρικής ενέργειας, 4-5 φορές χαμηλότερα συγκριτικά με των ορυκτών καυσίμων, προς όφελος των καταναλωτών και βεβαίως χωρίς καμία δυνατότητα υπερ-αποζημιώσεων.

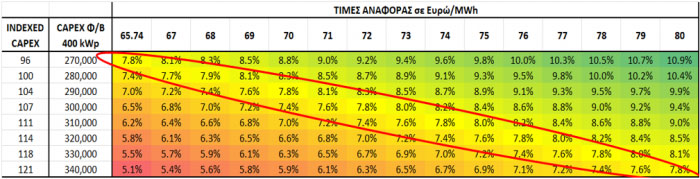

Σύμφωνα με τον κ. Λουμάκη στις αρχές του 2021 για ΤΑ στα 65.74 ευρώ/MWh και τα τότε κόστη κατασκευής ενός τυπικού Φ/Β πάρκου των 400 kW περιλαμβανομένων των όρων σύνδεσης ΔΕΔΔΗΕ ύψους ~60,000 ευρώ, το project IRR κυμαινόταν στο ~7.5%. Σήμερα και παρά την παράταση της τιμής των 65.74 ευρώ/MWh το project IRR έχει μειωθεί στο ~5% ένεκα της αύξησης του κόστους του εξοπλισμού κατά 15-20%, καθιστώντας πολλές επενδύσεις προβληματικές λόγω της αύξησης του πληθωρισμού αλλά και των επιτοκίων που θα ακολουθήσει.

Σύμφωνα με τα αποτελέσματα μελέτης που διεξήγαγε ο ΣΠΕΦ, για να επανέλθει το project IRR στο επίπεδο του 7.5% σε ένα τυπικό έργο των 400 kW εκτός διαγωνισμού, απαιτείται η προσφερόμενη ΤΑ να ανέλθει στα επίπεδα των 76-79 ευρώ/MWh. Σε απόλυτα δηλαδή μεγέθη η ζητούμενη αύξηση κινείται στα 10-13 ευρώ/MWh και είναι μικρότερη από αυτήν των 17 ευρώ/MWh που δόθηκε τον περασμένο Μάρτιο με τον ν. 4903 στα μικρά αιολικά ισχύος έως 6 MW.

Γενικότερα στον πίνακα αποτελεσμάτων της μελέτης του ΣΠΕΦ που κατ’ αποκλειστικότητα παρουσιάζει το energypress, η διαγώνια κίτρινη ζώνη είναι αυτή που για τα αυξανόμενα κάθε φορά κόστη CAPEX εξασφαλίζει με ανάλογα αυξημένες Τιμές Αναφοράς σε σχέση με τα τρέχοντα επίπεδα, project IRR πέριξ του 7.5%.